热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

起头:星河农产物及繁衍品

估计员:(刘倩楠)

期货从业证号:F3013727

投资盘问证号:Z0014425

第一部分 基本面情况

一、马来库存偏紧难改,2月出口税有所下调

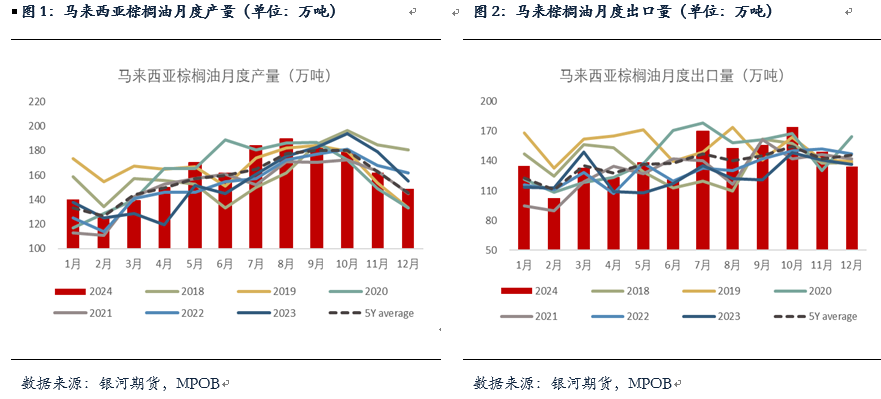

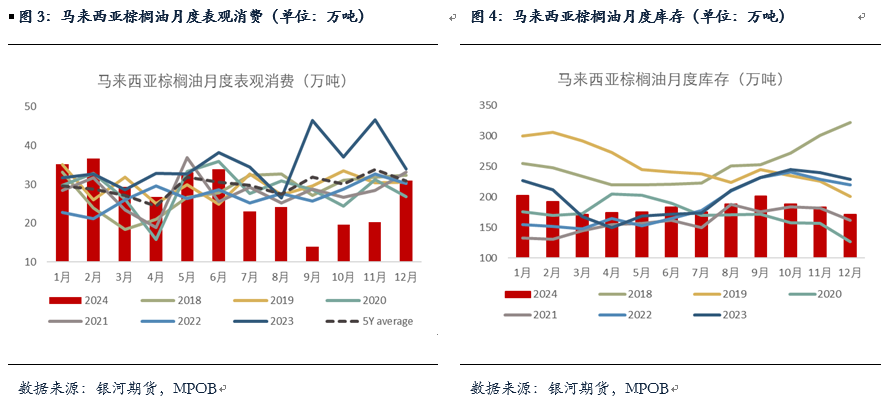

MPOB数据显现马棕12月期末库存去库略超预期至171万吨,环比减少6.9%,其中产量减8.3%至149万吨,基本稳妥商场预期,而出口大幅下滑约10%至134万吨,略不足商场预期的138万吨,本次讲演中的消费相比亮眼,大幅增至31万吨,处于5年均线上。

关于1月马棕产量及出口,SPPOMA预计1月前20日马棕产量的减幅在9.8%,较前15日的减幅有所收窄。按照降雨预估图来看,将来一周马来降雨增多,尤其是马来半岛南部以及东马等地将迎来强降雨,尔后一周产地降雨减少,部分地区或出现彰着偏干。出口方面,ITS数据显现1月前20日马棕出口减少18%至74万吨,较前15日的减少16%减幅有所增多,从国别来看其中出口到中国和印度的棕榈油减幅更为彰着,预计1月马棕出口或将偏弱至120万吨隔邻。全体上,咱们预计1月马棕月末库存或将连接去库,供应仍较为偏紧。

另外,马来西亚将2月毛棕榈油参考价定为4817.7林吉特,低于1月的5001.72林吉特,CPO出口税率保管在10%。

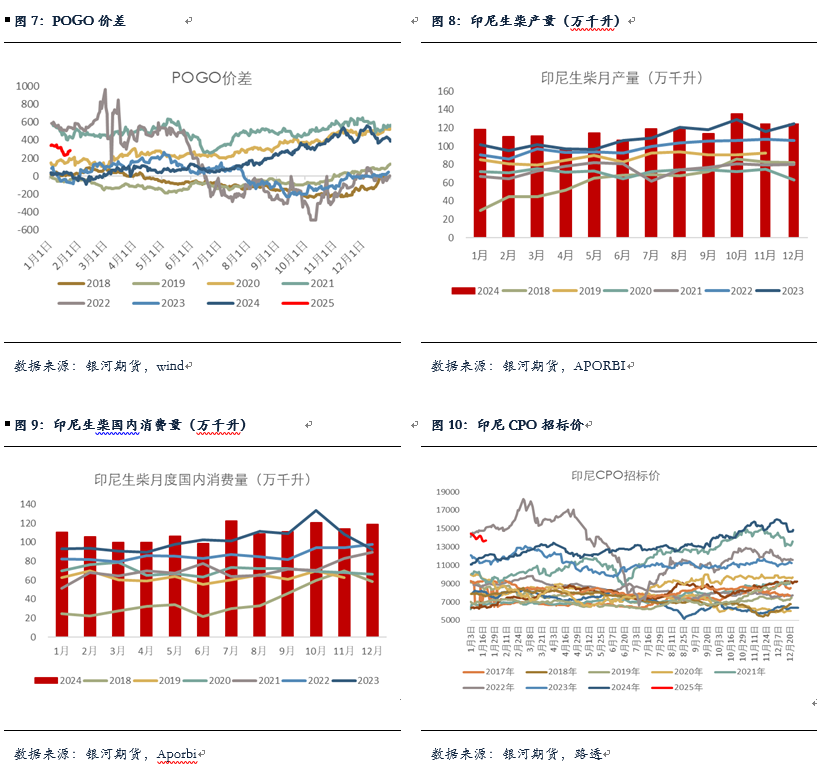

印尼方面,阐述APORBI数据印尼24年生柴累计坐蓐了1393万千升,累计消费了1318万千升,而此前印尼制定的决议配额为1340万千升和1250万千升,至此印尼逾额完成了24年的决议量。印尼能矿部暗意B40将从2月全面奏凯,在强制膨胀期运行前约有1个半月的过渡期去消费B35的库存和转化建立等。印尼端正UCO及POME出口商需获取批准才调出口,从印尼POME的产能和出口量来看,商场怀疑部分CPO被搀兑到POME中再出口,若POME的出口被抑遏,或将挤出部分CPO的用量。

跟着棕榈油的回落,现在POGO价差也在高位回落至287好意思元,但仍处历史同期较为偏高水平,一定程度上或故意于印尼生柴的掺混。另外,由于24年印棕产量收复欠佳,出口也被马棕所挤压,ITS预计印尼2024年棕榈油出口量较2023年减少8.9%,现在印尼国内CPO招标价也在高位回落,但库存仍处偏低水平,全体仍莫得卖压,后续连接不雅察印棕产量情况以及生柴战术的变化。

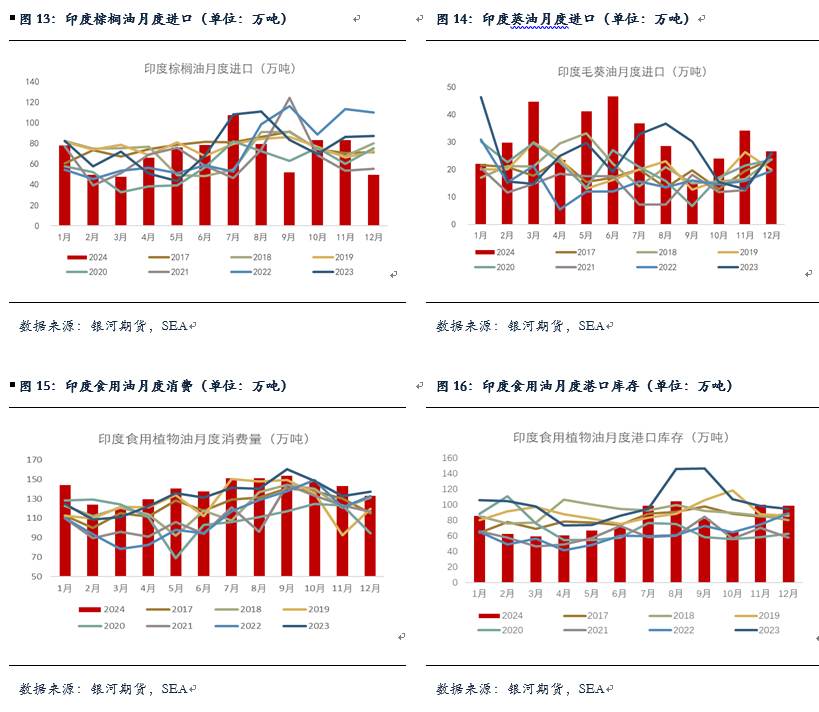

二、 印度12月食用油入口暴减,SEA条目上调RBD入口关税

入口方面,汗漫到12月,印度2024/25年度食用油入口量累计达到278万吨,同比增多13%。12月印度食用油入口量大幅降至119万吨,处于历史同期较为偏低水平,环比减幅在25%。其中棕榈油和葵油入口量环比下滑,离别至50万吨和26万吨,而豆油由于性价比以及存在一定入口利润使得入口量有所增多,且处历史同期高位,至40万吨。

库存方面,12月印度食用油口岸库存小幅降至99万吨,仍处于历史同期偏高水平,其中豆油由于入口较多使得库存彰着累库至31万吨的高位,而棕榈油去库至40万吨,低于5年均值水平,葵油小幅降至28万吨,仍处历史同期偏高水平。从月度表消上看,印度24年表不雅消费一直发达相比矫捷,预计25年仍将保持偏好的消费需求。

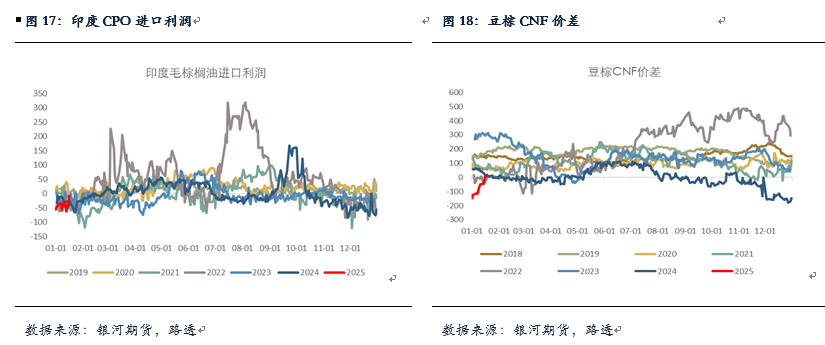

现在印度对豆油、棕榈油和葵油的入口利润仍然欠佳,不外跟着棕榈油价钱下跌,最近CPO频繁有入口利润,相关词由于近期印度食用油需求转淡,其对食用油的采购程度也在放缓。另外,近期SEA敦促政府表率精熟食用油入口,暗意印度棕榈油精熟行业正遇到产能讹诈率极低的困扰,条目将RBD棕榈油的入口关税税率从现在的12.5%提升到15%,同期不改换毛棕榈油关税税率。现在印度国内通胀增多,油脂价钱偏高,若上调关税将连接抬升国内油脂价钱,后期还需暄和印度在食用油入口关税上的转化。

三、国内油脂连接安宁去库,基差稳中偏弱运行

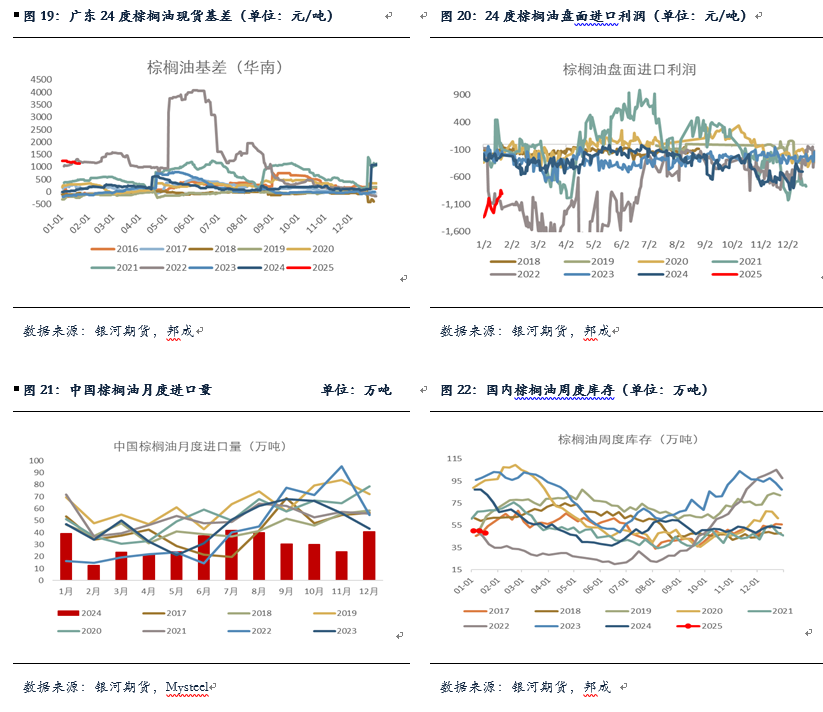

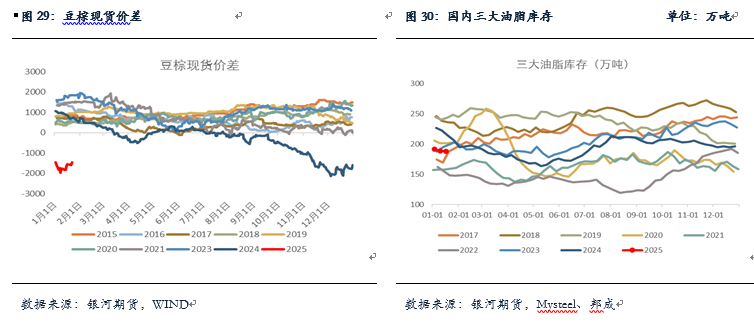

棕油入口方面,12月棕榈油入口在41万吨,较11月的24万吨彰着增多,至此2024年全年国内棕油累计入口在367万吨的低位,同比减少35%,也低于22年的入涎水平。买船方面,现在产地报价触动回落,近月报价均在1100好意思元以下,入口利润倒挂缓缓收窄至800好意思元隔邻,近期国内偶有近月买船,但买船仍偏少,预计1-5月棕油全体月均到港不到20万吨,若后期买船仍偏少,国内棕榈油供应将更为弥留。库存方面,汗漫2025年1月17日(第3周),宇宙要点地区棕榈油交易库存48.18万吨,环比上周减少1.94万吨,减幅3.87%,全体上棕榈油库存仍处于历史同期较为偏低水平。现货商场购销冷清,基差稳中有降,华南基差报在05+1130。豆棕现货价差低位反弹,现在也曾扩至-1400隔邻,但仍处于历史同期的低位。现在国表里库存均较为偏低,但印尼生柴战术不足预期以及商品商场悲不雅情感浓厚对盘面变成压制,短期油脂商场枯竭强有劲的驱动,预计还将会保管触动。

大豆压榨方面,12月大豆压榨约在747万吨,24年全年豆油累计压榨产量不足历史同期,约在1619万吨,低于5年和3年均值。大豆入口和买船方面,12月大豆入口在794万吨,不足商场预期的1000万吨,处于历史同期较为偏低水平,预计1、2月国内大豆入口到港量预计在750万吨和500万吨足下。库存方面,汗漫2025年1月17日,宇宙要点地区豆油交易库存89.59万吨,环比上周增多0.19万吨,增幅0.21%,处于历史同期较为中性略偏低水平,豆油基差偏稳运行,华东基差报在05+440隔邻。上周大豆压榨收复较快至历史同期高位,不外相近春节假期油厂陆续停机,大豆压榨将彰着下跌,现货商场也处于年前膨胀的临了阶段,成交缓缓转淡,终局按需采购为主,预计后期豆油库存或将易降难增。全体上,现在国内豆油性价相比好,库存连接小幅去库,但豆油供应较为满盈,基本面仍偏弱。后期中好意思关系以及生柴战术方面仍存在挣扎气性,需连接暄和。短期预计豆油连接大跌的空间较小,或连接保管触动运行。

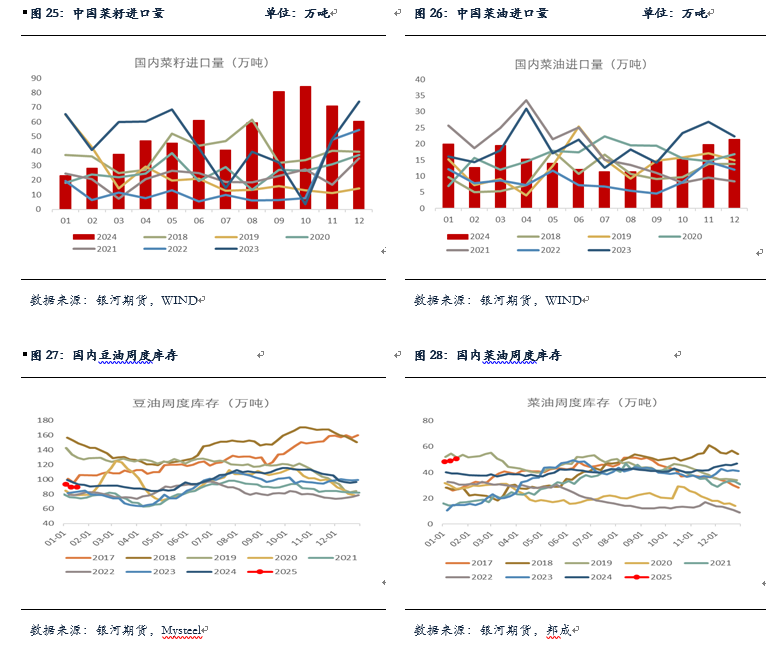

菜籽压榨方面,12月菜籽入口达到60万吨的高位,高基数下环比减少15%,但仍处历史同期高位,24年全年菜籽入口量在639万吨,同比增多约100万吨,与此同期24年菜油压榨产量达到238万吨的高位,同比增多约24万吨。入口及买船方面,12月菜油入口21万吨,略高于11月,24年全年菜油入口188万吨,基本处于5年均线上,预计近月菜籽到港在36万吨足下。汗漫2025年1月17日,菜油库存50.6万吨,环比上周增多1.45万吨,增幅3%,仍处于历史同期偏高水平。菜油基差保管低位触动,广西三菜基差报至05-30。现在国内菜油基本面变化不大,菜油供应端连接承压,菜油供大于求的步地连接,另外菜油仍受外洋贸易时势及战术等身分影响,需连接寄望,短期预计菜油连接保管触动偏弱运行。

第二部分 后市瞻望及策略推选

马棕1月或将连接去库至165万吨足下,低于5年均值水平,供应仍较为偏紧,刻下棕榈油产区仍莫得太大的卖压,不外近期产地报价触动回落,国内入口利润倒挂缓缓收窄,偶有近月买船,全体上国内买船偏少,库存或连接保管低位。刻下豆菜油国内基本面较为偏弱,国内油厂相近春节缓缓停机,大豆压榨量将下跌,豆油库存易降难增,短期豆油有所反弹,但反弹高度或将有限。国内菜油基本面变化不大,菜油供大于求的步地连接,菜油供应端连接承压。全体上,短期油脂枯竭高涨能源,预计油脂将连接保管触动较为偏弱运行。另外中好意思、好意思加贸易以及好意思国生柴等挣扎气性仍存,需恭候趋势性契机出现。

策略推选:

1.单边:短期油脂单边趋势性不彊,预计还将会保管触动较为偏弱运行,提议把捏好节律,抑遏风险。

2. 套利:不雅望。

3. 期权:不雅望(以上不雅点仅供参考,不手脚入市依据)

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:赵想远