南海农商行IPO:高度依赖投资应有诊治的必要

来源:每财网

文/逐日财报 仲宇

春节后第一个星期,又有新的IPO行将上会了,好多列队的企业也在忙着提交新的而已。

元旦前一日,广东南海农村营业银行股份有限公司(下称“南海农商行”)向深圳交游所更新招股讲明书。自2018年备战IPO以来,南海农商行于2019年便首度递表肯求上市,在全面注册制落地后于2023年3月“平移”至深交所并获受理,但迟迟未见进一步破损。这次更新招股讲明书,是否意味着上市的脚步近了呢?

开放海南农商行的招股书,咱们看到的是其高度严慎,也看到了高度严慎放贷并未使其钞票质地向好,更看到因严慎而导致的业务结构失衡。过度依赖投资支捏增长的海南农商行,该如何保证事迹的可捏续性?

股权十分散布,“原始股”打六三折

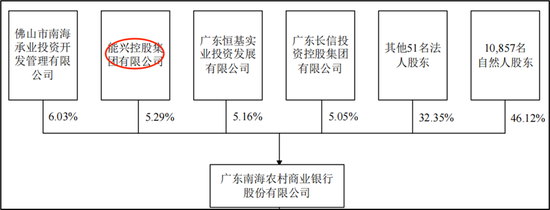

南海农商行,是2011年在南海区农村信用协作斡旋社的基础上改制而来,尔后者的前身则是具有60年发展历史的南海农村信用社。现在,南海农商行如故成为南海区从业东谈主员及营业网点最多、信贷范围最大、劳动范围最广的银行;把柄数据涌现,搁置2024年6月30日,南海农商行以22.75%和22.73%的存、贷市集范围位列南海区同行第二和第一。

早在2011年改制时,南海农商行鼓舞群体中就包括37户企业法东谈主股和11079户当然东谈主鼓舞。十多年来进程屡次股权转让及增资等,但其股权结构依旧十分散布。搁置2024年6月30日,南海农商行“散户鼓舞”共10857名,“机构鼓舞”共55名——其中仅有4家进步5%,最大的鼓舞“南海承业”(佛山国资委控股)仅捏有6.03%的股权;第二大鼓舞能兴控股捏有的5.29%则处于法则冻结景色。

2024年11月10日,能兴控股名下捏有的9387万股南海农商行股份在京东钞票交游平台开启一拍,估值为6.29亿元,起拍价为4.4亿元,可惜无东谈主问津。而直到12月3日再次拍卖时,被广东南海控股集团和广东南海产业集团联手以3.74亿元的价钱拍下。

通过这次拍卖,捏有南海农商行股份进步5%的法东谈主鼓舞仅剩三家,其中第一大鼓舞捏股比例擢升至7.4%。股权结构进一步散布倒也落幕,紧迫的是,拍卖的最终成交价钱折合约3.98元/股,而按照南海农商行拟召募资金折算的6.32元/股的刊行价,相称于这批原始股以6.3折的价钱成交了,这无意对其IPO招股价和募资额度有一定的负面影响。

营收增长高度依赖投资

把柄招股讲明书数据,2021年至2024年上半年,南海农商行总营收永别为59.87亿元、69.86亿元、68.61亿元和36.24亿元,先增后减但仍相对自若在高位。

从收入结构上看,传统业务“净利息收入”占比从2021年的68.66%捏续下落至2024年H1的54.08%;反之,“非利息”业务举座孝敬度在2024年上半年擢升至近半数。

时常,关于银行而言,提高非息业务收入占比以镌汰对传统业务的依赖是善事,但是南海农商行高度依赖投资拉动事迹并非永远上策。

简便的看,“手续费及佣金净收入”从2021年捏续下落,占营收比重从5.23%掉至2024年上半年的3.03%;而2021年至2023年增长的8.74亿元营收中,7.41亿元或84.78%的增量来自于“投资收益”和“公允价值变动损益”,且两项收入在2024年上半年占营收比重高达41.67%。

反不雅中枢的“利息净收入”业务,在2022年同比增长4.86%后,增速在2023年降至0.56%,而2024年上半年录得的19.6亿元收入仅为前年的45.21%。

中枢传统业务增长乏力,贷款方面主要要素与南海农商行的“严慎”高度有关。

2021年至2024年上半年,南海农商行贷款及垫款金额从1196.82亿元捏续增长至1585.64亿元;其中对公贷款恒久占比在60%把握,对公贷款金额从773.97亿元捏续增长至977.94亿元,时刻增速永别为10.99%、10.9%、7.41%和6.08%,年年低于可比上市银行对公贷款平均增长率。

低于行业均值的原因是南海农商行对风险的把控:其对公贷款的聚会渡过高,以制造业为主的五大行业占其对公贷款比重一直在90%把握;而为了镌汰行业风险,南海农商行的对公贷款中进步七成为质押、典质贷款——比拟信用和保证贷款而言,平均贷款收益率当然要低得多,这无意是南海农商行未详备败露该数据的原因吧。

而反不雅入款方面相通不乐不雅。公司客户入款中,活期入款捏续下落且按期入款增长较少,2024年上半年公司端入款较2021年流失32.47亿元或5.1%;而个东谈主客户入款举座从2021年的1126.93亿元捏续增长至2024年上半年的1510.47亿元,其中90.69%的增量来自个东谈主定存;导致南海农商行入款中按期入款占比从52.11%捏续擢升至57.26%,成果即是入款成本居高不下:2024年上半年接收入款平均成本为1.88%,较2023年反而擢升0.01个百分点。

在“让利于实体”率领下且自己放贷策略导致贷款收益率低,重复入款成本率居高不下,就导致南海农商行利差赶快下行;存贷利差比前年下落0.33个百分点至1.99%、总利差较前年下落0.28个百分点至1.48%,从高于行业均值衰弱至平均水平下方。

不良昂首,利润两连降

审慎方针把控风险是善事,毕竟银行属于高杠杆行业,承担这国民经济开头的压舱石。

但是南海农商行的高度严慎却未能换来“风险免疫”:2021年至2024年上半年,南海农商行的信用减值捏续攀升,永别计提4.33亿元、8.97亿元、19.32亿元和7.85亿元,其中来自贷款减值永别为3.81亿元、9.51亿元、19.24亿元和10.15亿元。

大额的减值亏损当然拖累其利润进展,同时的扣非净利润录得两连降,永别为30.43亿元、27.28亿元、23.82亿元和16.27亿元——2023年比拟2021年缩水高达21.72%。

尽管计提了大宗的减值亏损,但是贷款的不良仍在高位;2021年至2024年上半年,南海农商行的不良贷款率永别为1.08%、1.13%、1.49%和1.39%。

尽管2024年上半年较前年有所下滑,但细节仍不行小觑:对公贷款中占比超4成的“制造业”的不良率仍较前年擢升0.02个百分点至1.89%;而连年来捏续增长的零卖贷款中,跟着个东谈主房贷的减少和方针贷、消耗贷的快速增长,导致个东谈主贷款的不良率一起走高,从2021年的0.69%捏续擢升至1.25%。而一贯严慎放贷的南海农商行在对公承压之下又如何应付零卖贷款?

总之,南海农商行列队上市如故五年了,想要告成登陆本钱市集必须要先想考业务结构的优化诊治,不然高度依赖投资收益的话恒久简略率会导致其营收波动,且在债牛愈演愈烈之下其累积的风险也越来越高。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:张文